Según datos del Banco Central, en lo que va del año se duplicó la cantidad de cheques sin fondos, mientras aumentó el incumplimiento en los préstamos. En agosto el financiamiento en descubierto también se contrajo un 9% por la suba de los costos

El impacto de la tensión cambiaria y la suba de las tasas de interés en todo el sistema en el último mes empieza a dejarse ver en números macro de la economía y muestran que las empresas experimentan un estrés en la cadena de pagos, con un costos altos para afrontar financiamiento de corto plazo y una escalada de cheques rechazados.

Algunos de esos datos fueron dados a conocer en los últimos días por el Banco Central. En su informe de Pagos Minoristas, la autoridad monetaria recogió como dato consolidado que se duplicó en lo que va del año la cantidad de cheques que no pudieron ser compensados por falta de fondos suficientes.

Puesto en otros números: en julio hubo 147.665 cheques rechazados -por cualquier motivo- por un monto total de $395.000 millones (promedio de $2,6 millones), mientras a fin del 2024 ese número era de 83.300 y un monto de $182.000 millones. Hay una subdivisión de esa clasificación que hace el BCRA que son los cheques que rebotaron por falta de fondos.

Sucede que puede haber otras razones por las que sean rechazados, como defectos formales que lo invalidan como documento. Para el caso de los cheques sin fondos, el número de cheques rechazados fue de casi 77.900 por $226.000 milones. Cuando comenzó el año esos números eran de 39.000 y un monto de $84.500 millones.

El uso de cheques es una de las herramientas principales de financiamiento y de pagos que tienen las pymes, junto con otro como el giro en descubierto, que les permite acudir a su cuenta corriente y fondearse más allá del saldo que tengan en ese momento, a cambio de un interés. Esta herramienta también se vio seriamente afectada por la escalada de tasas.

El uso de cheques es una de las herramientas principales de financiamiento y de pagos que tienen las pymes, junto con otro como el giro en descubierto, que les permite acudir a su cuenta corriente y fondearse más allá del saldo que tengan en ese momento, a cambio de un interés. Esta herramienta también se vio seriamente afectada por la escalada de tasas.

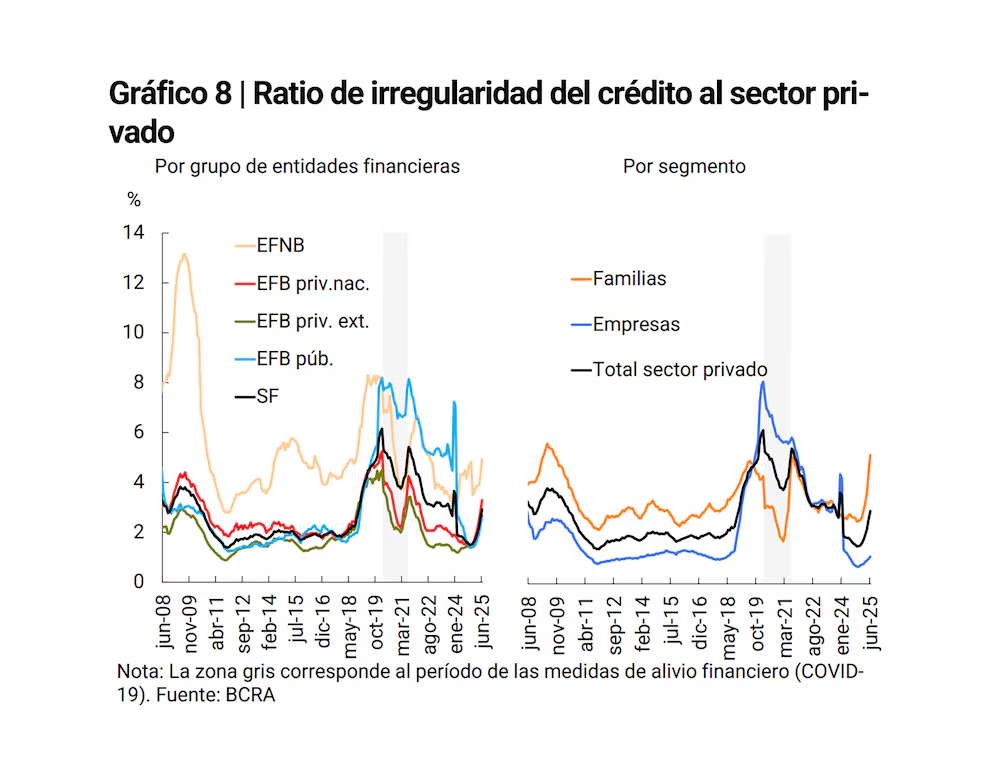

Crece la cantidad de créditos con irregularidad de pago en los últimos meses. (Fuente: BCRA)

En los bancos, por el momento, plantean que la situación de los cheques rechazados por falta de fondos no es alarmante, un adjetivo que el sistema sí ha utilizado para otro indicador decisivo como es la mora crediticia. Los últimos meses ese número enhebró una escalada para el caso de familias y empresas.

El último informe de bancos realizado por el BCRA indicó que el ratio de irregularidad del crédito al sector privado se ubicó en 2,9% en junio, unos 0,3 puntos por encima del registro de mayo e igualó así niveles que registraba durante los meses de pandemia y restricciones a la actividad económica.

El aumento del indicador resultó generalizado entre los grupos de entidades financieras, mencionó el BCRA, que además diferenció el coeficiente de mora del crédito a las familias, que alcanzó 5,2% en junio, por encima del mes anterior y explicado principalmente por las líneas destinadas al consumo. “El ratio de irregularidad de las financiaciones a las empresas totalizó 1,1%, manteniéndose si cambios significativos en comparación con el registro de mayo”, concluyó la autoridad monetaria.

Un informe reciente de la consultora Abeceb, que hace un seguimiento puntilloso de la dinámica de funcionamiento de las empresas, alertó que en un contexto de eventual caída de ventas “habrá menos liquidez de caja y, por otro, va a ser muy caro cubrir baches de liquidez por el racionamiento del crédito y el brusco aumento de las tasas”. En ese escenario, advirtieron que “el nombre del juego va a ser prudencia en el manejo financiero”.

Fuente: Infobae

Autor: Mariano Boettner